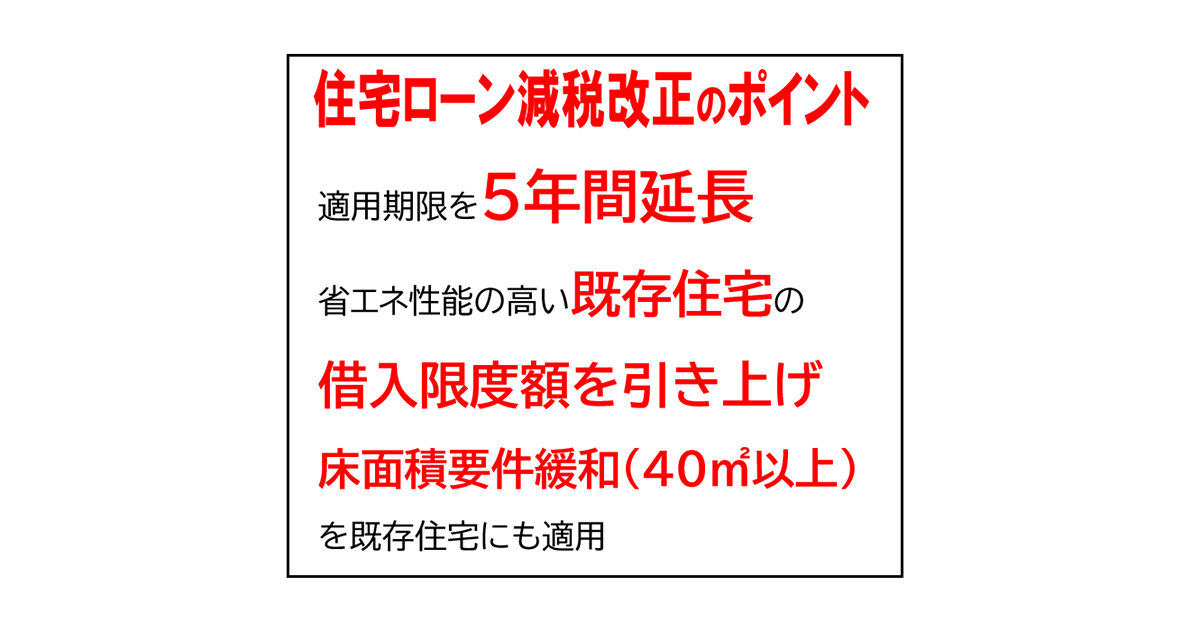

令和8年度税制改正大綱には住宅ローン減税の拡充・延長が盛り込まれました。世帯構成の変化等を踏まえ、幅広い住まいの選択肢を提供するため、床面積要件を緩和するほか、既存住宅への入居も対象に加えます。子育て世帯の生活実態に合わせて、よりマイホームを選択しやすくなるよう後押しします。また、ひとり親控除も拡充し、税制改正で子育て世帯を幅広く支援します。

住宅ローン減税とは、住宅ローンを組んでマイホームを購入・増改築した際に、年末のローン残高の0.7パーセント分を最長13年間、所得税から差し引く(控除する)制度です。所得税で引き切れない場合は、住民税からも一部差し引かれます。省エネ性能などに応じて上限額が異なり、所得制限や返済期間10年以上等の要件を満たす必要があります。

令和8年度改正では適用期限を令和12年末まで5年間延長。令和8年以降に入居する場合は、省エネ性能の高い既存住宅について、借入限度額を引き上げ、19歳未満の子を有する子育て世帯や、夫婦いずれかが40歳未満の若者夫婦世帯への借入限度額を上乗せします。控除期間も13年間に拡充します。床面積要件も、昨年度の改正で新築住宅に限って40平方メートル以上に緩和した措置を既存住宅にも適用。コンパクトな中古物件の購入でも減税措置が受けられるようになります。

新築住宅の購入は、2050年カーボンニュートラル実現に資する省エネ性能が高い住宅であることが減税の要件となります。また、「災害レッドゾーン」と呼ばれる土砂災害、地滑り、急傾斜地、浸水被害の災害が発生する危険性のある地域への新築住宅の入居は、令和10年以降は適用対象外となります。

ひとり親の控除額をプラス

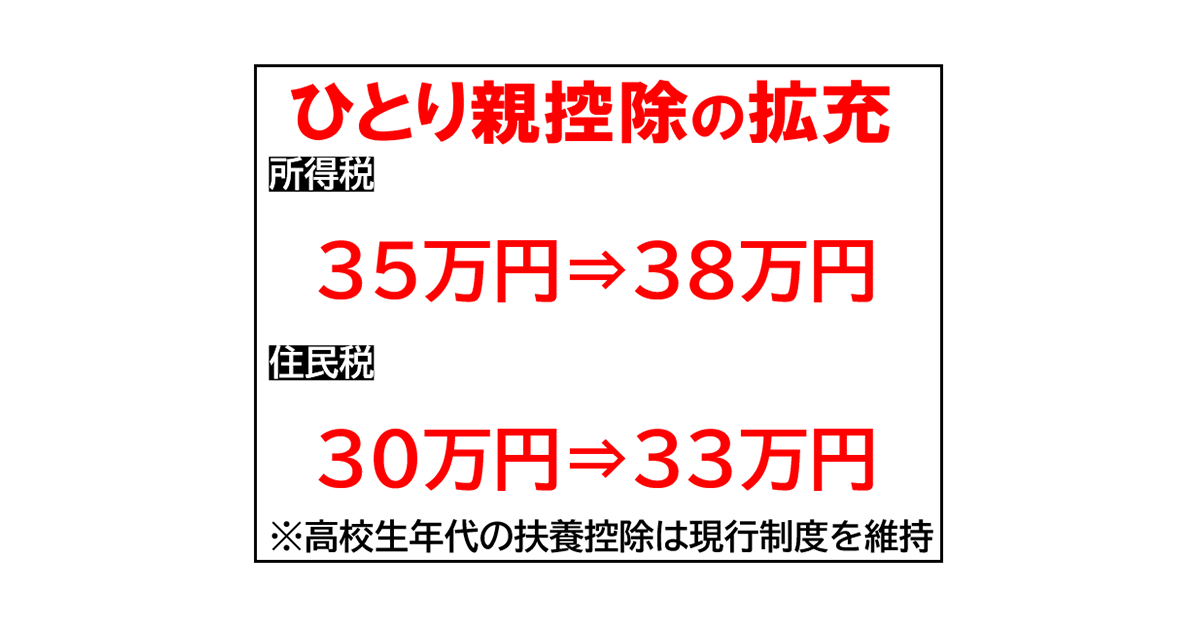

ひとり親控除は、婚姻歴や性別に関わらず、1人で子を育てる所得500万円以下の単身者に所得税、住民税を控除する制度。令和2年以降、未婚のひとり親も対象になり、年末調整や確定申告で申請可能となりました。生計を一にする子供(所得58万円以下)がいることが要件の制度です。

令和8年度改正では、物価上昇等の社会情勢を踏まえ、所得税の控除額を35万円から38万円に、住民税の控除額を30万円から33万円に引き上げます。生計を一にする子供の所得要件も58万円以下から62万円以下に引き上げます。

また、幅広い子育て世帯への支援を継続する観点から、高校生年代の扶養控除(所得税38万円、住民税33万円)は、現行制度を維持します(令和9年分の所得税・令和10年度の個人住民税)。

ご購読のお申し込みはこちら。