自民・公明両党は令和6年12月20日に同7年度税制改正大綱を取りまとめました。「少数与党」として国民民主党とも協議しながら取りまとめた大綱。「103万円の壁」見直しに向けた議論のほか、さまざまな改正項目が盛り込まれました。機関紙「自由民主」では、今号から連載で、主な改正項目を解説します。初回は、最大の焦点となっている「103万円の壁」見直しについて取り上げます。

物価上昇率に即して123万円へ引き上げ

所得税では、収入や所得から一定額を差し引く「控除」の仕組みがあり、給与を得て働く人は「基礎控除」の48万円と「給与所得控除」の55万円を合わせた103万円を年収が超えると所得税が生じます。

基礎控除の額は定額のため、物価が上昇すると実質的な税負担が増えるという課題があります。わが国は長きにわたるデフレの状態が続いていたため、こうした課題が顕在化することがありませんでしたが、物価が上昇する局面となる中、基礎控除の見直しは平成7年から約30年行われてきませんでした。

その間、一般に指標とされる消費者物価指数は10パーセント程度上昇し、今後も上昇が見込まれます。また、生活必需品を多く含む基礎的支出項目の消費者物価指数は20パーセント程度上昇しました。こうした物価動向を踏まえ、大綱では所得税の基礎控除を現行の48万円から最高58万円に10万円、約2割引き上げました。さらに、「働き控え」を防ぐ観点から給与所得控除の最低保障額を現行の55万円から、65万円に10万円引き上げました。

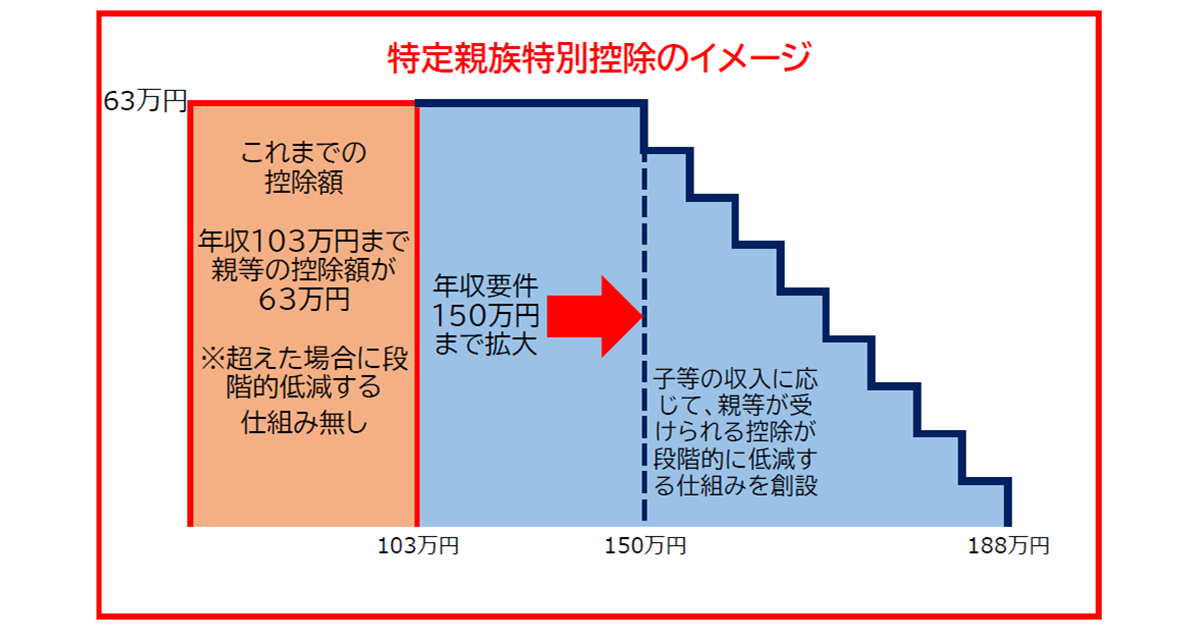

もう一つ「103万円の壁」となっていたのは、大学生世代がアルバイトをする際に、年収103万円を超えると、親等の扶養控除から外れてしまうことでした。従来では年収103万円を超えると、それまで63万円あった、控除額がゼロとなることから、「働き控え」につながっているとの指摘が多くありました。

そこで、大綱では新たに「特定親族特別控除」を創設。19歳以上23歳未満の親族等の年収要件を103万円から150万円に引き上げ。さらに、150万円を超えても段階的に控除額が縮小する仕組みも創設します(イメージ別掲)。

こちらの記事全文は「自由民主」インターネット版に掲載されています。

ご購読のお申し込みはこちら。