社会保険料等に金融所得の適切な反映を

~確定申告の有無による保険料の算定等の不公平の解消に向け議論実施~

近年、株式投資等が活発になってくる中で、一部の金融所得について、保険料等の算定の場面で不公平が指摘されています。すなわち、上場株式等の配当や譲渡所得等について、源泉徴収により課税されるが、その後、確定申告するかどうか選択が可能です。確定申告すれば、保険料等の算定に勘案され、確定申告しなければ保険料等の算定に勘案されない。こうした不公平に対処するため、党「医療・介護保険における金融所得の勘案に関するプロジェクトチーム」(PT、座長・加藤勝信衆院議員)では、議論を行っています。

Q.NISAも議論の対象? A.違います

少額投資非課税制度(NISA)は、非課税口座内で購入した株式や投資信託などの金融商品から得られる利益が非課税になる制度で、保険料の賦課の対象外となっています。(下表参照)

このNISAについて、金融所得として保険料賦課の対象に含めるのではないかとの誤解が一部にあり、国会でも取り上げられました。

しかし、今般の議論は確定申告の有無による不公平の是正を目的としており、NISAに関してはそもそも議論の対象外で、PTでも対象に含めないことを確認しています。

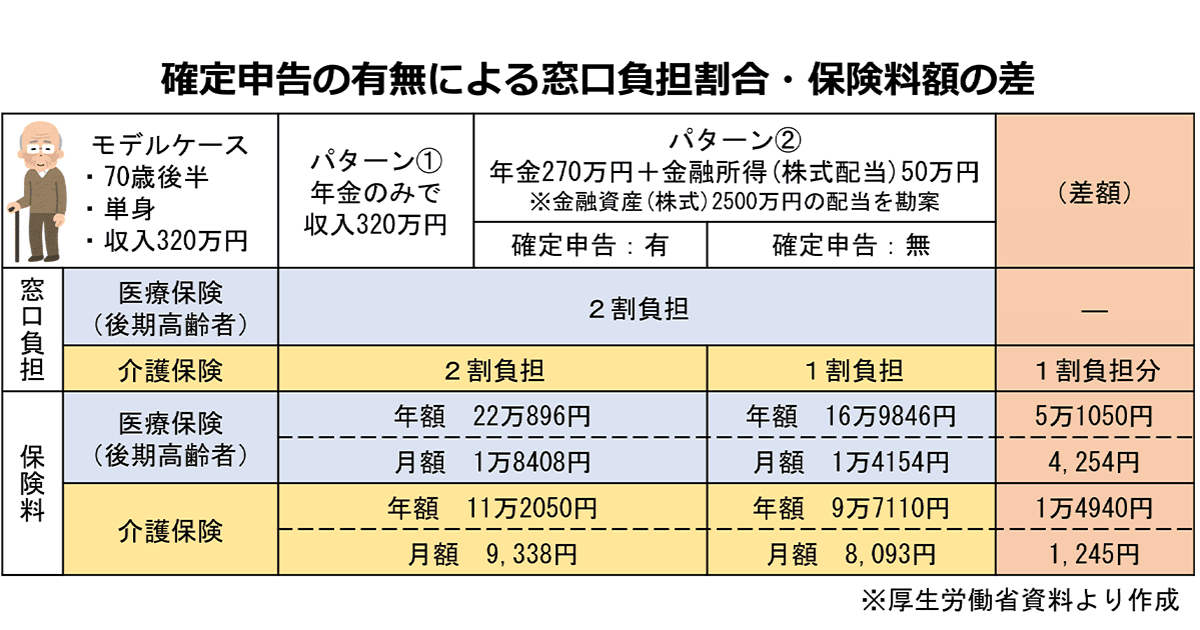

例えば、70歳単身、収入320万円の世帯で、収入の全額が年金の場合と、年金収入が270万円で残り50万円が上場株式の配当所得の場合の医療保険(後期高齢者医療制度)と介護保険の窓口負担割合・保険料を比較してみます。上場株式の配当所得は本人が確定申告の有無を選択でき、収入の全額が年金の場合と、年金と株式配当があり、かつ確定申告している場合は、共に窓口負担割合も保険料も同じとなります。他方、年金と株式配当があるが確定申告を行っていない場合は、保険料の賦課対象収入が270万円となり、介護の窓口負担割合や医療・介護の保険料額が低くなります。

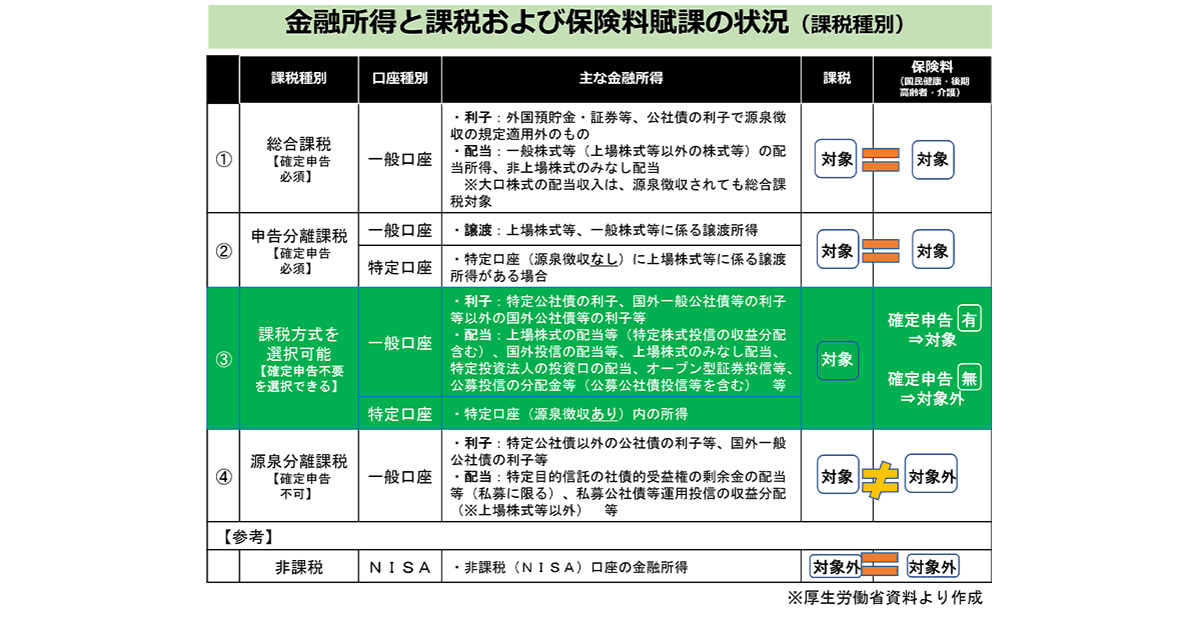

この現象は、次の表の(3)の確定申告の有無を本人が選択できる金融所得に関して生じているとされています。

(3)の金融所得は、源泉徴収が行われることで、税の観点では完結しています。他方、医療保険や介護保険では、市町村民税の課税所得等に基づき保険料等を算定しており、この株式配当が確定申告されれば、課税所得等に含まれて算定対象となりますが、確定申告されなければ、課税所得等に含まれず算定対象とならないため、確定申告の有無により窓口負担割合・保険料が変わる場合があります。

同PTでは、確定申告の有無によって負担する保険料に差が生じる不公平をどのように解消していくか議論を重ねています。今後、・・・

こちらの記事全文は「自由民主」インターネット版に掲載されています。

ご購読のお申し込みはこちら。