令和7年度税制改正大綱には「防衛力強化のための税制措置」を令和8年から段階的に進めることが盛り込まれました。同5年度大綱で「令和6年以降適切な時期」としていた実施時期を定めたことになります。国を守る財源を確保するための措置についてQアンドA形式でまとめました。

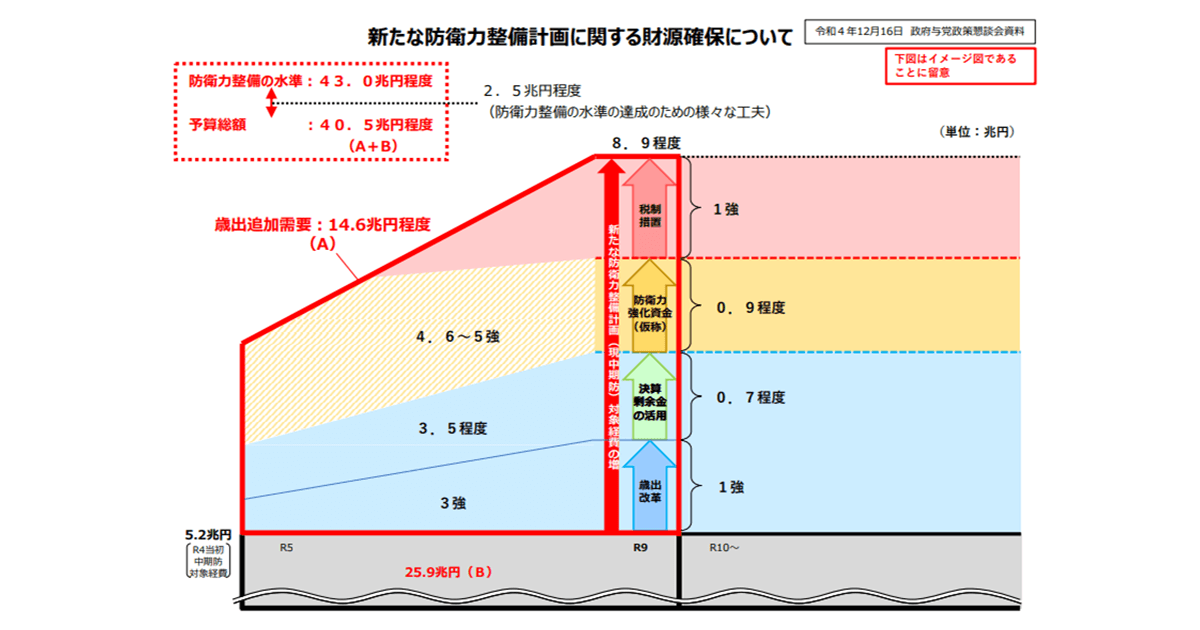

新たな防衛力整備計画に関する財源確保について

- 「防衛増税」は家計への負担にならないですか?

- 所得税は引き続き検討。家計への実質負担は増えません

防衛力の強化は将来にわたって維持・強化する必要があり、これを支える財源は安定的なものでなければなりません。令和5年度税制改正大綱に盛り込まれた税制措置は、所得税、法人税、たばこ税の3税について安定的な財源を確保するというものです。そのうち所得税については、令和7年度税制改正でいわゆる「103万円の壁」を見直す等、物価高に直面する国民生活に配慮する内容となっており、その影響も勘案しながら実施時期については引き続き検討します。

ただ、所得税については仮に措置する場合でも、1パーセントの税率の付加税としたうえで、復興特別所得税の税率を同じだけ(1パーセント)引き下げることで、現下の家計の負担増にならない仕組みとなっています。

たばこ税については現在、紙巻と加熱式たばことの間で税負担差があるため、令和8年4月から加熱式たばこ課税の適正化を2段階で進め、たばこ税率の引き上げは同9年から3段階に分けて実施します。

こちらの記事全文は「自由民主」インターネット版に掲載されています。

ご購読のお申し込みはこちら。