自民・公明両党は所得税の基礎控除について、当初の案よりも上乗せする修正案を衆院に提出し、3月4日の衆院本会議で可決し、参院に送付しました。与党と国民民主党との協議で焦点の一つとなった「103万円の壁」引き上げについて、わが党の考え方をまとめました。

- なぜ基礎控除をさらに上乗せ?

- 生計費を考慮し低所得者層の税負担軽減

政府与党は昨年末の税制改正大綱を決定した際、いわゆる「年収103万円の壁」について、基礎控除と給与所得控除をそれぞれ10万円引き上げ、123万円にしました。これに先立ち、自公両党は国民民主党との間で「178万円を目指して引き上げる」とする3党幹事長合意を結んでいます。

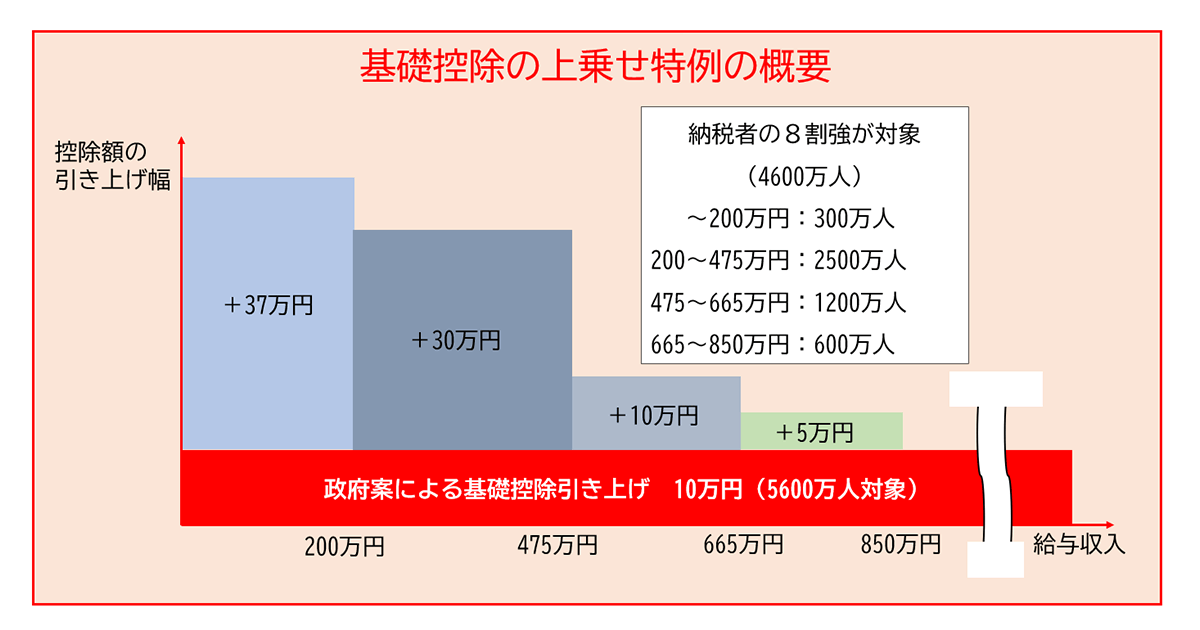

年明けからの3党協議で、国民民主党から「基礎控除の引き上げは憲法で定める生存権に基づくべき」との主張がありました。これを受けて、自公両党は、東京都の生活保護基準や最低賃金の水準等を考慮し、年収200万円以下の低所得層の税負担を軽減するため課税最低限を123万円から160万円に引き上げることにしました。

- なぜ所得制限を設けた?

- 異なる政策目的。1人当たりの減税額を平準化する

まず、課税最低限を160万円とすることと、年収200万円以上の所得層に対して段階的に基礎控除を上乗せすることは政策目的が異なります。200万円以下の層は低所得者層の税負担に対する配慮として恒久的措置としました。一方、中所得層を含めた税負担の軽減は、物価上昇に賃金上昇が追い付いていない現状を踏まえた措置として、令和7・8年の2年間に限定します。

その際、高所得者優遇とならないよう、基礎控除の上乗せに段階を設けて、当初案と併せて一人当たりの減税額を平準化するようにしました。

こちらの記事全文は「自由民主」インターネット版に掲載されています。

ご購読のお申し込みはこちら。